kaiyun.com房钱箝制下跌的同期加重了生计压力-云开app官方入口下载

专题:红星冷链港股IPO:市占率涉及区域天花板 功绩增长停滞

出品:新浪财经上市公司筹商院

作家:君

继5年前冲A未果之后,红星冷链于近日向港交所递交招股书,拟在主板上市,建银外洋、农银外洋担任其联席保荐东谈主。

连年来,在住户滥用升级与线上经济高速发展的配景下,中国冷链物流行业市集鸿沟稳步增长。算作湖南省第一、中部地区第二,红星冷链的日子却并不好过。近三年来,红星冷链的功绩增长堕入停滞,营收、净利基本合手平。

当生鲜电商崛起、供应链下千里成为大趋势,红星冷链过于倚重腹地市集、科技插足不及等短板,运行慢慢披露。濒临顺丰、京东等巨头以世界汇集渗入高附加值市集,以及盒马、好意思团等新零卖势力自建冷链的“降维打击”,红星冷链的区域上风可能慢慢被稀释。

更严峻的是,世界性冷链巨头玉湖冷链正以黑马之势开拓长沙市集,剑指红星冷链贸易护城河腹地。

功绩增长停滞

红星冷链成立于2006年,是起首的冷冻食物来回和冷冻仓储职业详细职业平台。2019年11月25日,红星冷链召开发起东谈主会议暨第一次股东大会,并举行揭牌庆典,绚烂着公司股份制修订全面完成。次年3月30日,红星冷链在湖南证监局进行率领备案,拟在深交所主板上市,展望召募资金4.74亿元,由光大证券担任保荐代表东谈主。

2021年10月,红星冷链已完成第七期上市率领。职责阐述自大,彼时光大证券“下一阶段的率领职责重心”为“完善相干职责底稿及报告材料的制作,完成红星冷链IPO项缱绻报告职责”。

令东谈主始料未及的是,尔后红星冷链的A股IPO便没了下文。一直到本年4月25日,红星冷链才重启IPO,并转谈港股上市。

招股书自大,红星冷链主营冷冻食物来回平台与冷冻仓储职业,酿成了“来回+仓储”双轮驱动口头。自营来回市集面积达3.6万夙昔米,库容超100万立方米;平台租用率长年超94%,仓储设推行使率超88%。

笔据灼识接头阐述,2024年,红星冷链的冷冻食物来回服求竣事约400亿元的来回总值,在中国中部地区通盘冷冻食物来回职业提供商中排行第二,在湖南省排行第一。此外,笔据归并贵寓来源,按2024年收入计,红星冷链是中国中部地区和湖南省最大的冷冻仓储职业提供商。

这么的获利,在冷链行业高度漫步、竞争热烈的环境下,实属不易。不外,放到成本市集的视角下来看,则略显平凡。

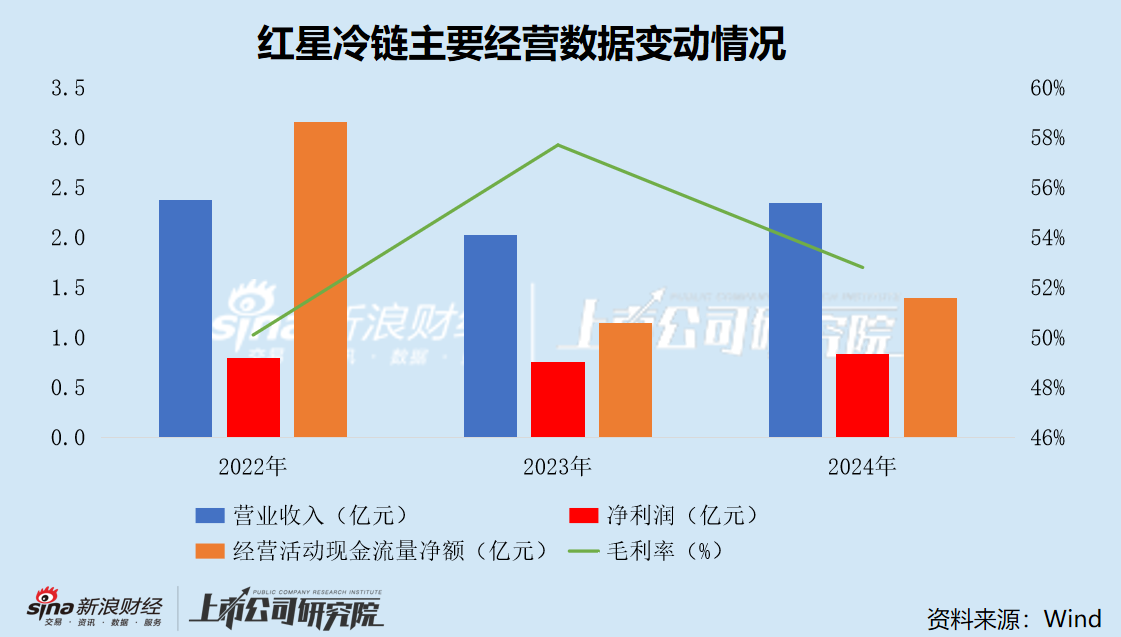

2022年至2024年,红星冷链的营业收入在2.0亿元傍边小幅波动,净利润保合手在7500万至8300万元区间,毛利率知道在50%以上。而在更早的2020年、2021年,1-9月的收入均已达到2.4亿元。

近三年来,红星冷链营收和净利基本合手平的背后,其中枢时弊在于以下两个方面。

其一为固定钞票重压。冷链行业无数存在固定钞票占比较高的安闲,折旧摊销用度成为侵蚀利润的关键身分,红星冷链也不例外。

2022年至2024年,红星冷链折旧及摊销鉴识为3186.1万元、3208.8万元、4275万元,占销售成本的比重从27.0%高涨至38.8%。限度2024年末,红星冷链的固定钞票(物业、厂房及斥地)、投资物业、使用权钞票共计10.88亿元,占到总钞票的89.8%,接近九成。

其二是价钱战隐忧。2024年我国冷库的求租量为1759.53万立方米,同比大幅增长16.51%;而冷库的出租量却达到了3653.71万立方米,同比激增33.44%,进一步加重了供需之间的剪刀差。

出租量是求租量的2.08倍,意味着世界有朝上一半的冷库可能难以租借,空置率将合手续处于高位。在冷库空置率攀升和需求疲软的影响下,房钱箝制下跌的同期加重了生计压力。

2022年至2024年,红星冷链的总冷库空置率(=100%-库容行使率)鉴识为3.3%、5.7%及11.9%,呈逐年快速高涨趋势。特别是北部冷冻仓储基地,其2024年的空置率达32.2%,较2022年高涨近20个百分点;续租率虽与2022年基本合手平,但客户数目从279断崖下滑至67;每吨的月均冷冻仓储费累计降幅达13.45%。

涉及区域市集“天花板”

湖南冷链市集需求的合手续扩容,计划滥用升级、跨区域运动及政策红利的三重驱动,为红星冷链提供了坚实的增长泥土。然则,区域性深耕虽能筑基,却难掩“天花板效应”。当生鲜电商崛起、供应链下千里成为大趋势,红星冷链过于倚重腹地市集、科技插足不及等短板,运行慢慢披露。

红星冷链朝上九成的收入来自湖南省,外拓布局尚未成型;科技化水平与京东冷链、顺丰冷运等行业巨头差距较大;世界市集的品牌剖析度偏低,限度了快速延迟的可能性。简便来说,红星冷链是一个方法的中部区域小巨头,念念要破圈,挑战重重。

当下,数字化才略已成为关键的竞争身分。通过引入物联网、大数据、东谈主工智能等先进技能,企业大略竣事智能化仓储运营,包括自动化的库存科罚、及时监控和智能预警等功能,从而赈济正确方案、裁减科罚成本、晋升运营成果。

京东冷链凭借世界仓网、自营车队与智能分仓系统,构筑起了平台型上风;顺丰冷运则以高端定制供应链职业占据了冷链市集的制高点;即等于华南区域的华商冷链,也在加快鼓舞仓配一体化,晋升科技含量。

相较于世界性冷链巨头动辄数十亿以致上百亿的研发插足,红星冷链2024年的研发成本仅有110万元,与上年合手平,占营业收入的比例连1%都不到。红星冷链若是仅靠“仓储租赁+来回场面”的传统口头,难以撬动更大的市集份额。

从行业角度来看,冷链需求正在多点爆发:生鲜电商兴起,农产物上行提速,入口食物滥用升级,以及下千里市集对高方法配送体系的渴慕,都是推动冷链物流发展的强劲能源。国度也在“十四五”狡计中任意投资冷链基础设施成就。

当今,我国冷链物流市集呈现“大市集、低王人集度”的特征。中物联冷链委数据自大,2017年至2022年我国冷链前百强的市占率合手续晋升。按营收来看,我国冷链企业前百强市占率由2017年的10.20%晋升至2022年的22.80%,五年间晋升了12.6个百分点,行业王人集进度大幅晋升。

顺丰、京东、菜鸟等巨头也曾在二、三线城市全面张开布局,冷链仓储和运输成本合手续高涨,客户价钱敏锐度增强,同质化竞争日益加重。

红星冷链固然位列中部地区第二、湖南省第一,但在世界排行中并不越过。现阶段,红星依托于长沙这一中部物流重要占据区位上风,但比拟之下,顺丰冷运、京东冷链等通过世界性汇集的高遮掩,不错渗入更多高附加值市集(如医药冷链)。

况兼,冷链的增长与新零卖高度系结,盒马、好意思团等都在大鸿沟自建冷链,将给传统冷链企业带来不小的压力。

濒临顺丰、京东等巨头以世界汇集渗入高附加值市集,以及盒马、好意思团等新零卖势力自建冷链的“降维打击”,红星冷链的区域上风可能慢慢被稀释。

内忧外祸

除了“外祸”,还有“内忧”。

玉湖冷链(长沙)来回中心技俩算作“湖南省外商投资绚烂性技俩”,于1月19日客岁认真落户长沙自贸临空区。从2024年1月签约,到5月完成摘牌,再到7月底认真动工,玉湖冷链(长沙)来回中心不到一年即竣事“签约—拿地—开工—部分封顶”。

公开贵寓自大,玉湖冷链(长沙)来回中心是香港玉湖集团在长沙投资成就的数字化冷链食物来回园,是湖南省十大产业技俩、长沙市十大产业技俩之一。相干负责东谈主先容,玉湖冷链(长沙)来回中心技俩用地约400亩,拟成就冷链物流、奢睿园区、来回赋能及体验升值四大板块的详细性产业园。

本年4月18日,玉湖冷链(长沙)来回中心已完成部分建筑封顶,全链职业中心认真启用,展望五月竣事全面封顶。当今,技俩招商职责已启动,首批签约的8家企业,遮掩了冻品批发、预制菜加工、冷链运输职业、生鲜电商平台等产业链险峻游设施,既有深远腹地市集的传统冻品商,也有积极拓展中部市集的新兴预制菜和电商品牌。

玉湖冷链长沙公司总司理左值诵在接管媒体采访时默示,玉湖冷链长沙技俩是玉湖冷链在中部地区的紧要计策布局,技俩建成后,将成为中南地区鸿沟最大、技能起先进的冷链食物供应链重要。

相较于红星冷链的自感汗颜,玉湖冷链的贪心远不啻于此,布局长沙市集仅是稠密棋子中的一枚。

玉湖冷链投资邦畿

玉湖冷链投资邦畿

据官网先容,玉湖冷链将在世界八大经济区主要城市成就10+一级来回中心,在主要运动节点城市成就30+二级来回中心。其中,广州、成都技俩已投运,武汉技俩谋略开园,揭阳技俩南区已封顶,眉山、襄阳、长沙、天津技俩均已开工成就,南京技俩已进入谋略成就期。

玉湖冷链当今投运及在建8大来回园区放射8亿东谈主口,总冷库库容超135万吨,总建筑面积朝上260万夙昔米,领有中国在建最大的冷链技俩群。

濒临玉湖冷链的黑马之势,红星冷链能否保住“湖南省第一”的头把交椅,都是个未知数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察kaiyun.com